Dokumenty dotyczące realizacji zamówień.

Korespondencja w sprawach handlowych to szereg dokumentów, z którymi mamy do czynienia w trakcie realizacji zamówienia, począwszy od pierwszego kontaktu, aż po ewentualną reklamację. Dziś to właśnie o tych dokumentach chcemy Ci opowiedzieć.

Cały proces transakcji kupna-sprzedaży podzielimy na 4 fazy:

Faza I : Propozycja kupna-sprzedaży

Faza ta polega na zachęceniu drugiej strony do układu przez pisma takie jak zapytanie ofertowe albo oferta. Zapytanie ofertowe jest używane przez odbiorców poszukujących dostawców proszących o informacje takie jak cena, płatność oraz warunki dostawy. Ofertę kierują dostawcy, chcąc zachęcić potencjalnych klientów.

Oferta może być napisana na kilka sposobów:

Oferta właściwa - jest odpowiedzią na zapytanie ofertowe odbiorców, to propozycja sprzedaży bądź kupna towarów lub świadczenia usług na określonych warunkach. Zawiera kluczowe informacje jak cena, sposób płatności, miejsce odbioru oraz przyznane rabaty.

Pismo informacyjne (list reklamowy) - kieruje je dostawca do potencjalnych klientów, poprzez auto reklamowanie swoich serwisów i opisuje w nim asortyment swoich towarów, które proponuje do sprzedaży oraz ich jakość, ilość, opakowanie, ceny, warunki dostawy, płatności.

W specjalnych przypadkach używa się listu intencyjnego - pojawia się on w fazie zaawansowanej negocjacji, gdzie jedna ze stron próbuje nakłonić drugą do kontynuowania negocjacji i ponowne ich pobudzenie, w razie gdyby stanęły w martwym punkcie. Owy list sporządza się w dwóch egzemplarzach i oba wysyła się do drugiej strony czekając na akceptację na kopii.

Faza II : Zamówienie

Faza ta polega na zobowiązaniu odbiorcy do zakupienia określonego towaru po określonej cenie na podanych warunkach dostawy. Zamówienie może być sporządzone na formularzu, blankiecie korespondencyjnym bądź papierze bez nadruku. Dostawca może przyjąć takie zamówienie ale też możemy odmówić, lecz jeżeli zdecyduje się je przyjąć, to musi owy fakt potwierdzić na piśmie.

Potwierdzenie zamówienia jest jednoznaczne z zawiązaniem umowy kupna-sprzedaży i na jego mocy odbiorca jest zobowiązany zakupić dany towar, zaś dostawca, na mocy potwierdzenia, jest zobowiązany dostarczyć zamówiony towar.

Faza III : Dostawa

Po przygotowaniu dostawy, gdy odbiorca sam odbiera towar, dostawca wysyła do niego zawiadomienie o odbiorze towaru. Jest to krótkie pismo informujące odbiorcę o rodzaju towaru, miejscu, dacie i godzinie odbioru. Jeśli dostawca sam wysyła towar, transportem własnym lub obcym, to jego obowiązkiem jest wysłanie do odbiorcy awiza. Awizo jest to pismo, w którym dostawca informuje odbiorcę o wysyłce towaru. Treść awiza powinna zawierać: datę wysyłki, przewidywaną datę dotarcia towaru do odbiorcy, miejscowość nadania i przeznaczenia, numery dokumentów przewozowych, nr środka transportu, określenie towaru.

Dokumentami jakie towarzyszą zwykle wysłanemu towarowi, gdy towar dostarczany jest partiami i stosuje się fakturę zbiorczą, są: specyfikacja wysyłkowa, dowód dostawy, Wz (wydanie zewnętrzne). Dokumenty te są podstawą wydania towaru z magazynu. Ich oryginał (jednego z ich) wraz z kopią wysyła się razem z towarem do odbiorcy i kopia, po potwierdzeniu na niej odbioru towaru, wraca do dostawcy.

Omawiane dokumenty powinny zawierać: numer, miejsce i datę sporządzenia, informacje o dostawcy i odbiorcy, informacje o środku transportu, informacje o towarze, podpisy.

Inny dokument stosowany przy dostawie towaru to dowód przyjęcia. Jest on sporządzany przez odbiorcę w celu faktycznego stwierdzenia zgodności otrzymanej przesyłki z zamówieniem w sytuacji, gdy:

wraz z towarem nie dostarczono żadnych dokumentów,

gdy dostarczono dowód, ale w jednym wykonaniu i po potwierdzeniu na nim odbioru towaru, zabiera go przedstawiciel dostawcy.

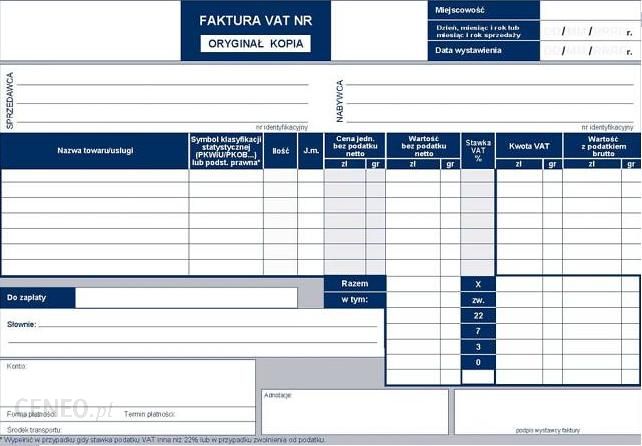

Najczęściej sporządzanym dokumentem związanym z dostawą towaru jest Faktura VAT. Jest to dokument zakupu wystawiany przez dostawcę towaru, który jest podatnikiem VAT. Fakturę VAT wystawia się co najmniej w 2 egzemplarzach, przy czym oryginał i kopia muszą być wyraźnie oznaczone napisami: ORYGINAŁ lub KOPIA. Faktura VAT jest podstawą zapłaty należności.

Faktura VAT powinna zawierać:

nazwę i adres dostawcy i odbiorcy, ich NIP-y,

numer faktury,

miejsce i datę wystawienia,

numer konta bankowego dostawcy i odbiorcy,

sposób i termin zapłaty,

datę sprzedaży,

informacje o sprzedanym towarze:

określenie nazwy towaru,

jednostkę miary,

ilość,

cenę jednostkową netto,

wartość netto,

należny podatek VAT,

wartość towaru brutto,

wartość łączną towaru netto i brutto oraz podatku VAT ogółem i wg poszczególnych stawek podatku,

podpis i pieczęć sprzedawcy.

Fakturę można sporządzić, korzystając z Kreatora szablonów programu Microsoft Excel.

Faza IV : Weryfikacja dostawy

Faza czwarta korespondencji handlowej, w przeciwieństwie do trzech pierwszych, nie zawsze występuje. Pojawia się tylko wtedy, gdy dostarczony towar nie odpowiada warunkom zamówienia czy umowy, a w dostawie stwierdza się braki ilościowe lub jakościowe oraz w przypadku zauważonych błędów na dokumencie sprzedaży, czyli fakturze.

Jeśli towar nie odpowiada warunkom umowy, sporządza się protokół, który jest podstawą do wniesienia reklamacji. Protokół odbioru jakościowego lub ilościowego powinien być sporządzony komisyjnie.

Reklamacja jest to pismo, w którym odbiorca formułuje swoje zastrzeżenia i uwagi do towaru oraz wysuwa żądania wobec dostawcy. Treść reklamacji składa się z dwóch części:

Zgłoszenie uwag i zastrzeżeń do dostarczonego towaru czyli jego wad ilościowych lub jakościowych.

Zgłoszenie żądań związanych z tymi uwagami i zastrzeżeniami, które mogą przybierać formę:

przy wadach ilościowych: odstąpienia od umowy, zwrotu dostarczonych towarów i jednocześnie zwrotu zapłaconej należności, dosłania w wyznaczonym terminie brakujących towarów,

przy wadach jakościowych: odstąpienia od umowy, wymiany towaru wadliwego na wolny od wad, obniżenia ceny towaru proporcjonalnie do rodzaju i wielkości wad.

Reklamacja, aby była skuteczna, powinna być zawsze dobrze uzasadniona, tzn. powinna mieć uzasadnienie faktyczne oraz prawne. Sporządza się ją zawsze na podstawie protokołu i powołanie na ten protokół jest najlepszym uzasadnieniem faktycznym. Protokół powinien stanowić załącznik do reklamacji. Warunki reklamacji to niezbędny element umowy kupna-sprzedaży i powołanie na nie jest najlepszym uzasadnieniem prawnym. W uzasadnieniu prawnym można również powołać się na inne obowiązujące przepisy jak np. kodeks cywilny. Dostawca po otrzymaniu reklamacji przyjmuje ją lub odrzuca, sporządzając pismo zwane odpowiedzią na reklamację. Jest to pismo, w którym dostawca ustosunkowuje się do stawianych mu przed odbiorcę zarzutów i żądań.

Jeśli szkoda nastąpiła w winy przewoźnika, do niego kieruje się żądania, jeśli zaś była ubezpieczona, w takim wypadku za szkody w transporcie odpowiada ubezpieczyciel.

Z kolei w przypadku stwierdzonych błędów w dokumentach sprzedaży stosuje się odpowiednio faktury i noty korygujące.

W przypadku gdy wystawiona faktura trafiła do obiegu prawnego (tj. została przekazana nabywcy) oraz jednocześnie posiada błędy rachunkowe lub miała miejsce oczywista omyłka, to sprzedawca ma możliwość sporządzenia do niej faktury korygującej.

Faktura korygująca może być wystawiona przez sprzedawcę w przypadku gdy po wystawieniu faktury (pierwotnej):

udzielono obniżki ceny w formie rabatu,

udzielono opustów i obniżek cen,

dokonano zwrotu podatnikowi towarów i opakowań,

dokonano zwrotu nabywcy całości lub części zapłaty,

podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

Forma tego rodzaju dokumentu nie jest dowolna, faktura korygująca powinna jednak zawierać:

wyrazy “FAKTURA KORYGUJĄCA’’ lub wyraz “KOREKTA”,

kolejny numer oraz datę wystawienia,

dane z faktury, której dotyczy faktura korygująca oraz nazwę towaru lub usługi które obejmuje korekta,

przyczynę korekty,

wartość korekty podstawy opodatkowania bądź wartość korekty podatku należnego uwzględniając podział na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej - w przypadku gdy korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego,

prawidłową treść korygowanych pozycji jeżeli błąd dotyczy sytuacji innej niż w pkt. 5.

Możliwość wystawienia faktury korygującej ma wyłącznie sprzedawca.

Prawo do skorygowania niektórych pomyłek na fakturze pierwotnej ma nabywca zakupionego towaru bądź usługi. Wówczas dokumentem korygującym jest nota korygująca. Aby nabywca miał możliwość jej wystawienia, błąd musi dotyczyć m.in.:

daty wystawienia,

nazw oraz adresów sprzedawcy i nabywcy (dotyczy również literówek),

numeru NIP obu podatników,

daty dokonania lub zakończenia dostawy towarów bądź wykonania usługi lub daty otrzymania zapłaty,

nazwy towaru lub usługi.

Przy tego rodzaju fakturze wymagana jest akceptacja wystawcy faktury. W tym przypadku należy zaznaczyć, że taka faktura korygująca powinna zawierać:

wyrazy “NOTA KORYGUJĄCA”,

kolejny numer wraz z datą wystawienia,

imiona i nazwiska lub nazwy podatnika i nabywcy, ich adresy oraz numery NIP,

wskazanie treści korygowanej oraz treści prawidłowej.

Czy kiedykolwiek myślałeś, że tak wiele różnych dokumentów może towarzyszyć zwykłej transakcji kupna-sprzedaży? Mamy nadzieję, że nasz artykuł Ci się spodobał i zajrzysz na naszego bloga ponownie.

Źródła informacji i obrazów:

A.Komosa “Technika biurowa”, wyd.Ekonomik

https://poradnikprzedsiebiorcy.pl/-faktura-korygujaca-a-nota-podstawowe-roznice

https://image.ceneostatic.pl/data/products/5751345/i-faktura-vat-a5.jpg

{kind=link}

{kind=link}

Komentarze

Prześlij komentarz